Taux d'intérêt immobilier 2024 : tendances et évolutions

En 2024, alors que les conditions économiques fluctuent, comprendre les tendances et les évolutions des taux d'intérêt immobilier est essentiel pour les acheteurs et les investisseurs qui souhaitent faire des choix éclairés dans leur projet d'achat immobilier.

En 2024, alors que les conditions économiques fluctuent, comprendre les tendances et les évolutions des taux d'intérêt immobilier est essentiel pour les acheteurs et les investisseurs qui souhaitent faire des choix éclairés dans leur projet d'achat immobilier.

Analyse des taux d'intérêt actuels en mai 2024

Après une année 2023 au cours de laquelle la barre des 4 % a été franchie pour les taux d'intérêt du marché du crédit immobilier, on assiste à une légère baisse depuis le mois de Janvier 2024. Une tendance qui s'est confirmée avec une baisse des taux de crédit de 0,3 points enregistrée entre Janvier et Mai 2024.

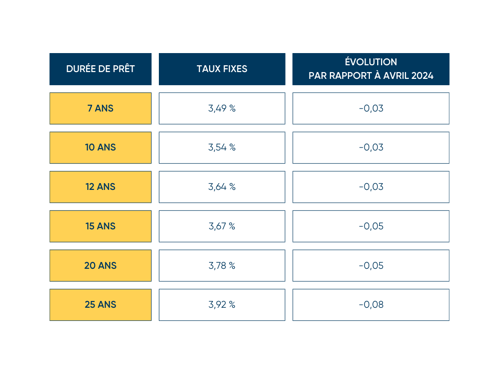

En Mai 2024, le barème des taux immobilier moyens selon la durée du prêt est le suivant :

Cette grille présente les taux d'intérêt moyens pratiqués par les établissements bancaires en Mai 2024. On constate qu'ils sont tous en diminution par rapport à Avril.

Cependant, il est nécessaire de prendre en compte les disparités régionales qui existent entre les différents taux d'intérêt pratiqués.

Par exemple, les taux proposés en Île-de-France sont généralement plus bas que dans d'autres régions grâce au dynamisme économique de la région. À l'inverse, ils sont susceptibles d'être plus élevés en région PACA. Cela s'explique par des facteurs tels que la volatilité du marché immobilier régional en raison des variations touristiques ou encore l'exposition aux catastrophes naturelles.

Les prévisions bancaires pour 2024

Les experts anticipent une légère baisse des taux d'intérêt en 2024, avant une stabilisation d'ici la fin de l'année. Les taux pourraient se situer dans une fourchette de 3,3 % à 3,7 % d'ici la fin de l'année.

Les prévisions des banques pour 2024 varient cependant quelque peu. Voici un panorama des projections des principaux acteurs du marché :

- BNP Paribas et Crédit Agricole anticipent une stabilisation des taux autour de 3,5 % pour la fin 2024. Ils s'appuient sur une politique monétaire prudente et une croissance économique modérée.

- La Société Générale et la Banque Postale se montrent plus optimistes, et misent sur une stabilisation de l'inflation et un ralentissement moins marqué de la croissance économique. Elles tablent sur une légère baisse des taux avec un potentiel de 3,3 % d'ici décembre 2024.

Stabilisation des taux

Plusieurs facteurs contribuent à la stabilisation des taux qui interviendra aux alentours de la fin de l'année.

- La politique monétaire de la Banque Centrale Européenne (BCE) qui a mis fin à son programme d'achats d'actifs. Cela a entraîné une légère hausse des taux directeurs, qui reste cependant modérée pour ne pas freiner la croissance économique.

- L'inflation qui montre des signes de stabilisation après une flambée en 2023, ce qui limite la pression sur les taux d'intérêt.

- La situation économique globale : la croissance économique devrait ralentir en 2024, ce qui pourrait inciter la BCE à maintenir des taux d'intérêt bas pour soutenir l'économie.

Impacts pour les acheteurs et investisseurs

Pour les acheteurs, c'est l'occasion de profiter d'un contexte favorable pour concrétiser leur projet immobilier. Pour les investisseurs, il est important de mener une analyse plus approfondie des facteurs avant de prendre une décision.

Pour les acquéreurs

- Selon les prévisions d'une légère baisse des taux d'ici fin 2024, les acheteurs pourraient bénéficier d'un léger gain de pouvoir d'achat immobilier : emprunter plus d'argent pour un même budget mensuel.

- Cette baisse devrait favoriser l'accès au crédit immobilier. Cela se jouera en particulier pour les primo-accédants et les emprunteurs aux revenus modestes ou au faible apport personnel.

- Sur le long terme, une baisse des taux même légère, engendrerait un coût du crédit immobilier moins élevé. Les emprunteurs paieraient moins d'intérêts sur la durée du prêt et réaliseraient ainsi des économies.

Pour les investisseurs

- Si la baisse des taux d'intérêt se concrétise, elle pourrait avoir un impact modérément négatif sur la rentabilité locative des investissements immobiliers. En effet, les loyers ne s'ajustent généralement pas au rythme des fluctuations des taux d'intérêt, ce qui réduirait le rendement brut des investissements locatifs.

- La tendance à la baisse pourrait soutenir la demande en biens immobiliers et contribuer à une légère hausse des prix sur le marché. Cependant, cette augmentation serait limitée par d'autres facteurs tels que l'évolution des revenus des ménages et l'offre de logements disponibles.

- Des taux plus bas permettraient aux investisseurs de financer leurs projets immobiliers pour un coût moindre. Cela leur ouvrirait la porte à l'investissement dans des biens plus onéreux ou à des acquisitions plus rentables.

Acquéreur ou investisseur, les taux d'intérêt ne sont que l'un des nombreux facteurs à prendre en compte dans le cadre d'un achat immobilier. Il est important de se renseigner et de comparer les offres afin de trouver le meilleur taux pour votre situation d'emprunteur.

Pour prendre les meilleures décisions pour votre projet immobilier et mettre toutes les chances de votre côté pour acquérir le bien de vos rêves au meilleur prix, faites-vous accompagner par un professionnel du domaine tel qu'un chasseur immobilier.