Nouvelle baisse des taux en Octobre par la BCE : quels impacts pour l'immobilier ?

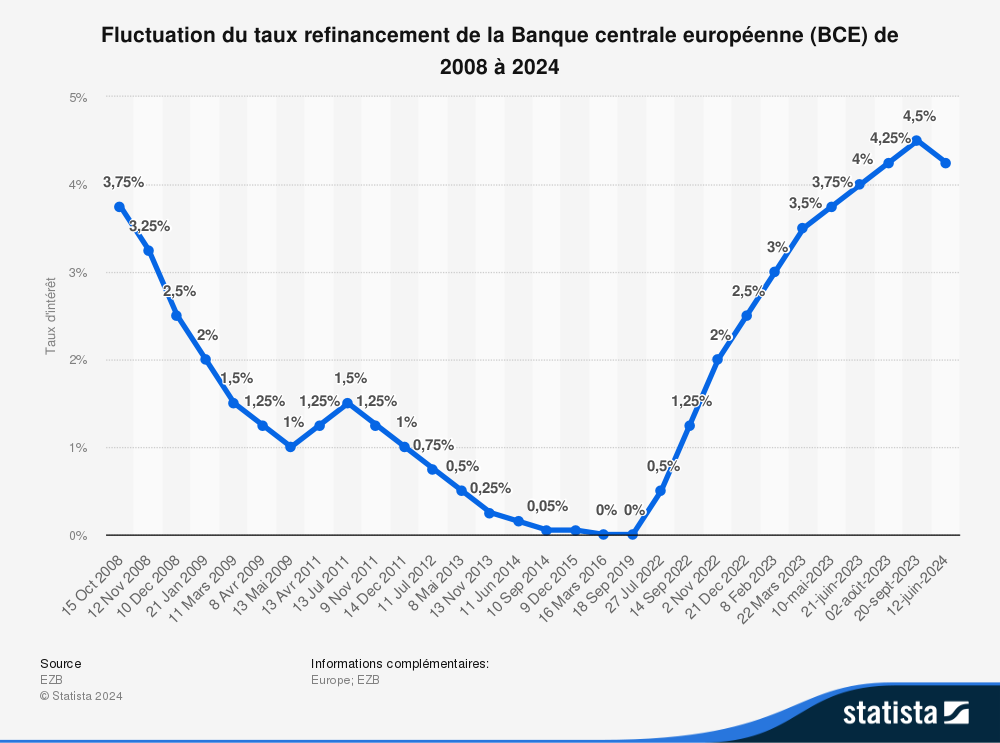

Le 17 octobre 2024, la Banque centrale européenne (BCE) devrait annoncer une nouvelle baisse de 0,25 point de pourcentage de ses taux directeurs. Après des réductions en juin et septembre, le taux de dépôt passerait ainsi à 3,25 %, une mesure largement anticipée par les observateurs économiques. Cette politique vise à relancer la croissance et à contenir l'inflation, qui est tombée à 1,8 % en septembre, sous l'objectif de 2 % fixé par la BCE. Mais quelles sont les répercussions de cette décision pour le marché immobilier ?

Le 17 octobre 2024, la Banque centrale européenne (BCE) devrait annoncer une nouvelle baisse de 0,25 point de pourcentage de ses taux directeurs. Après des réductions en juin et septembre, le taux de dépôt passerait ainsi à 3,25 %, une mesure largement anticipée par les observateurs économiques. Cette politique vise à relancer la croissance et à contenir l'inflation, qui est tombée à 1,8 % en septembre, sous l'objectif de 2 % fixé par la BCE. Mais quelles sont les répercussions de cette décision pour le marché immobilier ?

Le contexte de la baisse : Le marché immobilier européen traverse une période morose, caractérisée par une baisse significative des transactions et des prix stagnants. La hausse des taux d'intérêt de la BCE depuis 2022, en réponse à l'inflation post-Covid et à la crise énergétique liée à la guerre en Ukraine, a ralenti l'activité. Toutefois, les signaux récents montrent un apaisement de la pression inflationniste, avec une inflation sous-jacente (hors énergie et alimentation) en recul à 2,7 %.

Cette troisième baisse des taux en 2024 marque un tournant dans la stratégie monétaire de la BCE. L'institution espère soutenir la consommation et les investissements, notamment dans l'immobilier, où les taux hypothécaires pourraient à nouveau baisser, redynamisant ainsi le secteur.

Un soutien attendu pour les emprunteurs : Pour les ménages, cette baisse des taux pourrait rendre l’accès à la propriété plus abordable. Les crédits immobiliers, qui avaient atteint des sommets en 2023, ont commencé à baisser au second semestre 2024. Selon la Banque de France, le volume des nouveaux prêts immobiliers s'est redressé à 11,3 milliards d'euros en juillet 2024, après un début d'année difficile. La perspective d'une nouvelle réduction des taux pourrait encourager davantage d'acheteurs à franchir le pas, stimulant ainsi la demande.

Vítor Constâncio, ancien vice-président de la Banque centrale européenne (BCE), a récemment exprimé son opinion sur la baisse des taux prévue par la BCE lors de la réunion du 17 octobre 2024. Selon lui, cette nouvelle réduction des taux d'intérêt de 25 points de base est justifiée par la persistance de la stagnation économique et la nécessité de continuer à soutenir l'économie de la zone euro. Constâncio estime que l'inflation, qui est désormais inférieure à l'objectif de 2 %, renforce cette décision. Il a également souligné que ne pas agir maintenant serait une erreur de politique monétaire, car les conditions actuelles requièrent une poursuite des baisses pour stabiliser l'économie européenne. Constâncio prévoit que les taux devraient continuer à baisser en décembre, permettant à la BCE de ramener son taux directeur à un niveau neutre d'ici 2025.

Une reprise du marché immobilier ? Si cette baisse des taux pourrait offrir une bouffée d'oxygène aux acheteurs et investisseurs immobiliers, elle reste toutefois insuffisante pour relancer complètement le marché. L’économie européenne reste fragilisée par une croissance atone, particulièrement en Allemagne, où une récession est à nouveau attendue cette année. La baisse des taux d’intérêt, bien que favorable aux emprunteurs, ne suffira pas à compenser les autres incertitudes économiques, notamment liées aux tensions géopolitiques et à la crise énergétique mondiale.

Conclusion : La baisse des taux de la BCE prévue pour le 17 octobre constitue une nouvelle étape dans la politique d’assouplissement monétaire de la banque centrale. Si elle devrait soutenir les crédits immobiliers et redonner un peu de dynamisme au secteur, l’effet global sur l’économie européenne pourrait rester limité. Les investisseurs et acheteurs immobiliers doivent rester prudents face à un contexte encore incertain, mais les perspectives sont clairement plus positives.